【結論】老後2000万円=月29万円では、豊かな生活は無理

どうも〜!りりなです!

突然ですが皆さんは「老後2000万円問題」聞いたことありますか?😌

2019年に金融庁が「老後に2000万円必要」というレポートを出して、大きく話題になりましたよね。

今日は、投資で2000万円を作った場合、老後は実際どうなるのかシミュレーションしてみました。

結論から言うと…

2000万円では、豊かな老後は難しいかもしれません。

なぜそう言えるのか、そしていくらあれば豊かな老後が送れるのか、

具体的な数字と一緒にお話しします✨

👇無料のポッドキャストで聞きたい方はこちら🙂↕️

\登録すると見逃さないよ💌/

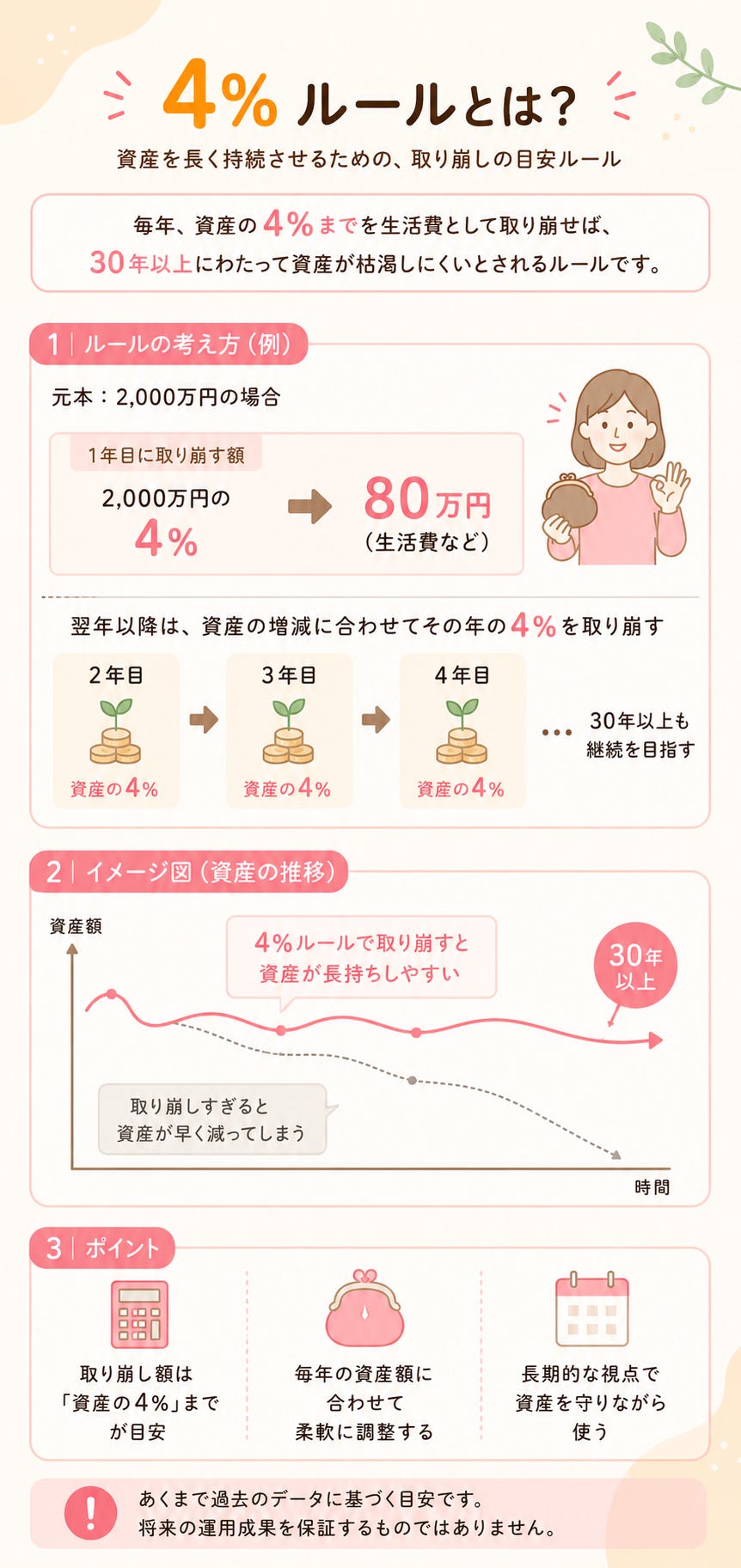

2000万円を取り崩した場合のシミュレーション

まず、65歳時点で2000万円を持っていた場合のシミュレーションです。

2000万円を毎年4%ずつ取り崩すと、

年間80万円、毎月約6万6千円の現金化になります。

これは「4%ルール」という考え方に基づいています。運用資産の4%を毎年取り崩しても資産が減らないというシミュレーション結果があるんです。

毎月6万6千円を95歳までの30年間受け取り続けても資産が減らない…これだけ聞くとすごいですよね😚

でも、ここからが問題です。

この6万6千円を年金と合わせて考えてみましょう。

例えば旦那さんが会社員・奥様が専業主婦または扶養内で働いている場合、夫婦の年金は合わせて約22万円もらえる予定です。

22万円 + 6万6千円 = 毎月約29万円

この29万円で暮らせるのかどうかが焦点になりますよね😌

総務省のデータでは、老後の支出には2パターンあります。

・夫婦の平均支出:約27万円前後

・ゆとりのある生活:約35万円前後

月29万円だと、平均支出の27万円はギリギリカバーできます。

でも、ゆとりある生活の35万円には全然届かないんですよね😢

旅行に行きたい、趣味を楽しみたい、老後を豊かに過ごしたい…

そう思ったら、

2000万円では年金の不足分を補填するだけで精一杯かなと思いました。

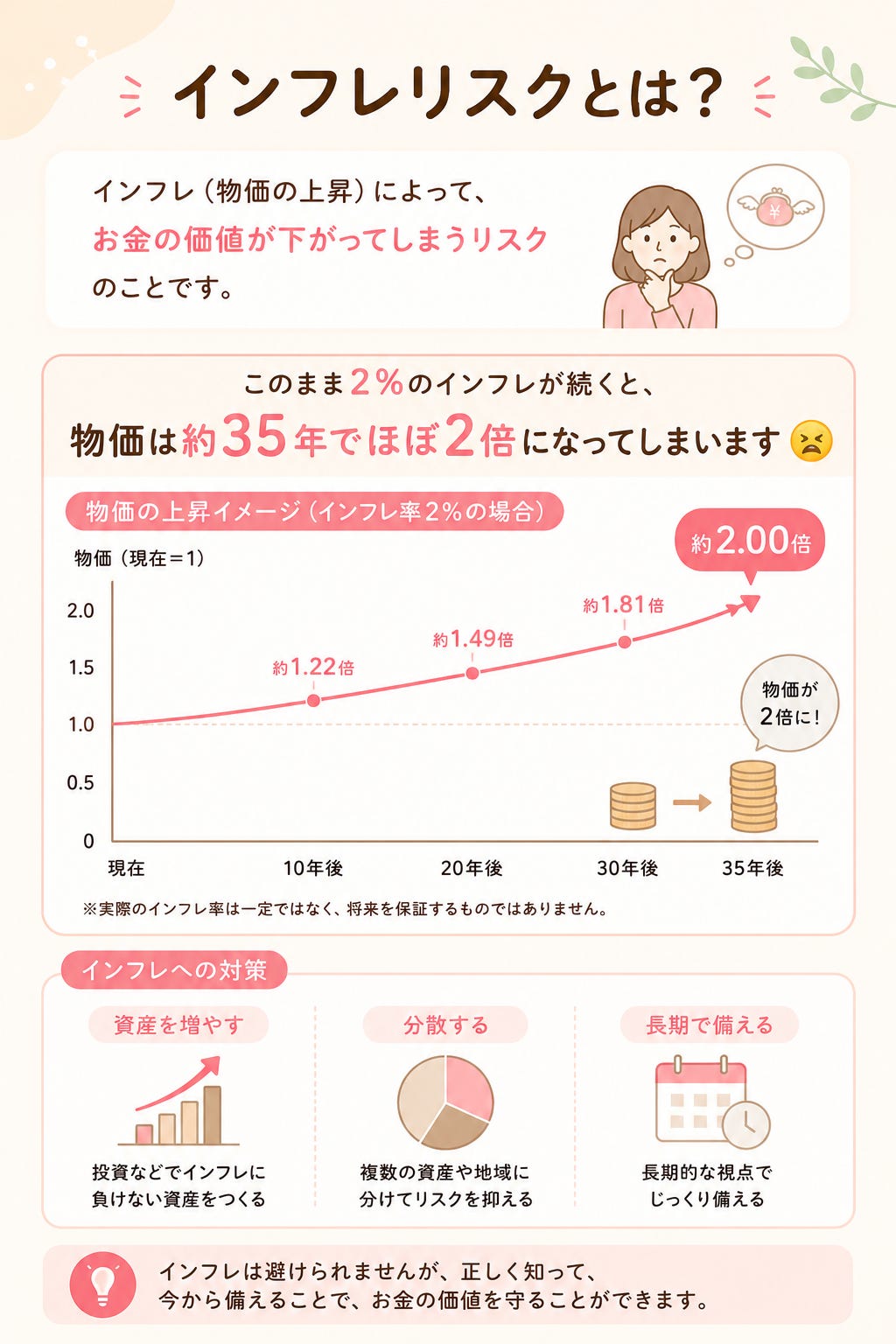

インフレのリスクも忘れずに

さらに忘れてはいけないのがインフレです。

今の日本のインフレ率は約2%前後。

このまま2%のインフレが続くと、物価は約35年でほぼ2倍になる計算になります・・😣

「35年で2倍はさすがに大げさでは?」と思うかもしれませんが、実はこれには前例があります。

アメリカでは長期的にインフレが進み、24年で物価が2倍になっているんです。

もし物価が35年後に2倍になった場合、現金で2000万円を貯めていても、実質的な価値は半分になってしまいます。

でも投資で2000万円を運用しておくことで、

物価上昇に対抗しながら資産を守ることができます。

現金のまま持っていると何十年経っても2000万円のまま。でも投資で運用し続ければ、インフレに追いつきながら資産が増えていく可能性が高いです✨

2000万円を作るシミュレーション

では、2000万円を用意するには実際どのくらい必要なのか。想定利回り年5%で2パターン計算してみました。

【パターン①:今まとめて投資して放置する場合】

65歳時点で2000万円にするために、今必要な元金(年齢別)

・30歳:約370万円

・35歳:約470万円

・40歳:約590万円

・45歳:約760万円

・50歳:約960万円

【パターン②:毎月積み立てる場合】

65歳時点で2000万円にするための毎月の積立額(年齢別)

・30歳:月約1万8千円

・35歳:月約2万4千円

・40歳:月約3万4千円

・45歳:月約4万9千円

・50歳:月約7万5千円

若いほど必要な金額が少なくて済むことが分かると思います。

これが「時間を味方にする」ということです😌✨

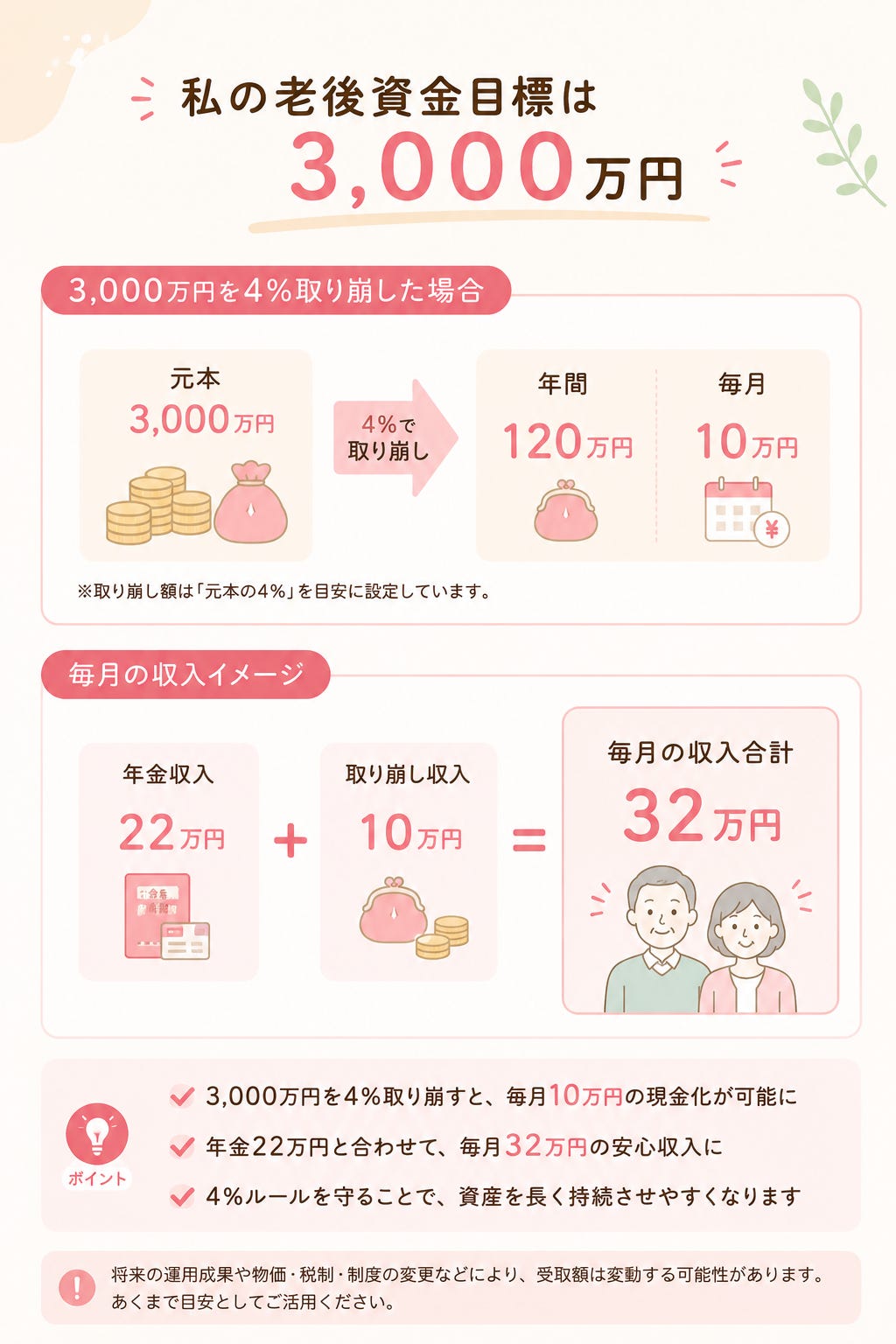

私の目標は3000万円

ここまで2000万円のシミュレーションをしてきましたが、正直に言います。

2000万円ではゆとりある老後は難しいと思っています。

だから私は、老後の目標金額を3000万円に引き上げることにしました。

3000万円を4%取り崩した場合、

年間120万円・毎月10万円の現金化になります。

年金22万円 + 取り崩し10万円 = 毎月32万円

ゆとりある生活の目安35万円に、ぐっと近づいてきます🥰

2000万円だと「足りるかな…」という不安が残るけど、3000万円なら「大丈夫そう」と思えるんじゃないかな。老後は長いので、不安よりも安心できる状態にしておきたいですよね。

【3000万円を作るシミュレーション:パターン①一括投資】

・30歳:約545万円

・35歳:約700万円

・40歳:約885万円

・45歳:約1,135万円

・50歳:約1,445万円

【3000万円を作るシミュレーション:パターン②毎月積立】

・30歳:月3万3千円

・35歳:月4万5千円

・40歳:月約6万3千円

・45歳:月約10万円

・50歳:月約16万5千円

人生の中で「今」が一番若い日です。

無理のない範囲からでも、1日でも早く動いておく方が有利になります👍

我が家の老後資金対策

少し私自身の話をすると、我が家は現時点で老後3000万円はクリアできそうな状態です😌

その理由が3つあります。

✅① iDeCo

私が28歳、夫が32歳の時から夫婦合わせて毎月3万5千円の積み立てを続けています。iDeCo単体で、老後3000万円が用意できそうな資産規模になっています。

✅② NISA

2018年から積立NISAを始めて、今は新NISAもフル活用中です。NISAは基本的に子どもの学費として活用していく予定で、その後は老後資金にしていこうと考えています✨

✅③ 配当金

現在、年間約120万円の配当金が入ってきています。配当株を保有し続けることで、老後も年金にプラスして受け取り続けることができます。

2018年に完全初心者の状態で投資を始めた私が、ひたすらコツコツ積み上げることで資産を増やすことができました。

仕事を退職して、節約しながら不妊治療も経験した、ごくごく普通の主婦の私でもできたことだからこそ、リアルをお伝えしたいと思っています😌💓

まとめ

今日のまとめです。

・2000万円を4%取り崩すと月66,000円。年金22万円と合わせて月29万円

・平均支出27万円はギリギリカバーできるが、ゆとり生活35万円には届かない

・インフレが進めば現金の実質価値は目減りする。投資での運用が大切

・私の目標は3000万円。年金22万円+取り崩し10万円で月32万円、ゆとりある生活に近づける

なんとなく不安でただ投資をするのではなく、

「自分にはいくら必要か」を知って、目標を持って動いていきましょう✨

とはいえ・・

老後が不安だからといって、今を切り詰めすぎるのも良くありません。

今使うお金と投資するお金のバランスを取ること、

そこまでセットで考えてもらえると嬉しいです😌

\登録すると見逃さないよ💌/

この記事は、ポッドキャストの抜粋です

資産3,000万円にした主婦りりなのお金・投資の話を発信しています😌✨

・家事をしながら

・電車や車の中でも

無料でりりなのお金の話が「ながら聴き」できます👍