5歳息子名義の投資164万円が2倍になった運用、全公開!

どうも〜!りりなです!

今日は、5歳の息子名義でやっている投資の運用状況を、

全部公開していこうと思います😌

息子が2021年に生まれてから運用を続けてきているので、

トータルで5年ほどになりました。

お子さんがいる方は、教育費や金融教育についてちょっと気になっているという方も多いと思うので、今回の話が参考になる部分があれば嬉しいです。

息子名義でやっている運用は主に3つあります。

①ジュニアNISA

②日本株への投資

③子どものお金を投資

それぞれ銘柄も含めて、詳しくお話していきますね!

👇無料のポッドキャストで聞きたい方はこちら🙂↕️

\登録すると見逃さないよ💌/

①ジュニアNISA

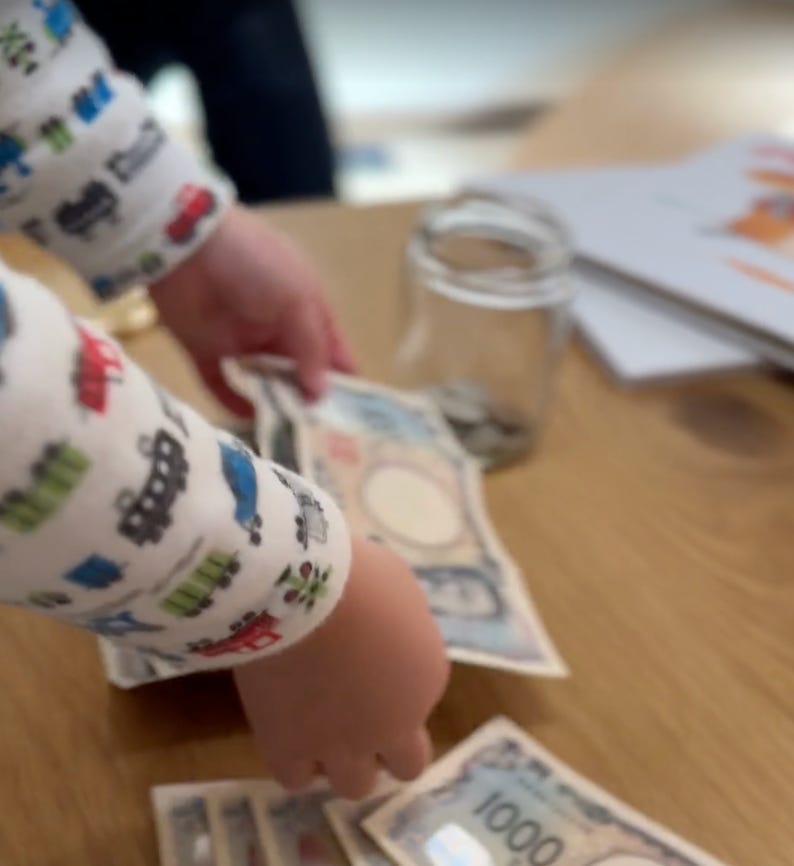

ジュニアNISAは2023年12月末に制度が終了してしまいましたが、

当時投資していた分は子どもが18歳になるまで運用を続けることができます。

いつでも売却して引き出すことも可能で、出た利益は非課税になります😚

うちは息子が生まれてすぐジュニアNISAを始めたので、3年分活用することができました。今も売却せずに保有継続しています。

ジュニアNISAで保有している銘柄は大きく2種類で、

投資信託と米国株ETFです。

✅投資信託

保有している銘柄は2つです。

農林中金長期厳選投資おおぶね

SBI V S&P500インデックスファンド

投資額は164万9,183円、損益は+204万2,997円。

損益率はプラス123.88%です✨

なんと2倍以上に増えてくれました!

ちなみにSBI証券の画面を見ると「ジュニアNISA・旧NISA預かり」と「ジュニアNISA・継続NISA預かり」という2つに分かれて表示されます。

旧NISA預かりは購入から5年が経過していない商品

そして継続NISA預かりはすでに5年が経過したもの

現行の新NISAと比べると、継続管理勘定とか、少し複雑な部分もあったんですよね🫨

5年が経過しても子どもが18歳未満であれば、

引き続き非課税で運用を続けることができます。毎年少しずつ継続NISA預かりの方に移っていくイメージですね。

📝農林中金長期厳選投資おおぶねとは?

主に米国の上場株式に長期厳選投資するアクティブ型の投資信託です。

コンセプトは徹底した企業調査を重視していること、そして短期的な相場変動ではなく企業の本質的価値向上に着目していること。

ファンドマネージャーの奥野さんは長期厳選投資の第一人者として知られている方で、機関投資家向けにも高い実績をお持ちです。

私自身、奥野さんの書籍を読んだりテレビ出演されているところを見ていて、いいなと思っていたので投資しました。

アクティブファンドなので信託報酬は年率0.99%で、インデックスファンドと比べると高めです😌

📝SBI V S&P500インデックスファンドとは?

アメリカの主要500社で構成されるS&P500指数に連動して値動きするインデックスファンドです。

信託報酬は年率0.0938%でかなり低コストです。

正直に言うと・・

おおぶねは信託報酬0.99%のアクティブファンドなので、S&P500よりリターンを出してほしかったというのが本音です🥲

「アクティブファンドは、インデックスファンドに勝てない」と投資本にはよく書いてありますが、

まさにそういう結果になってしまっているなと実感しています。

とはいえ息子はまだ5歳で売却するのはまだまだ先なので、

長期保有で引き続きそのまま持っていきます。

ちなみにジュニアNISAについて一点お伝えしておきたいのですが、

売却して現金化する場合は一部だけ現金化するということができないんですよね。

売却自体はいつでもできますが、

現金化する場合は全額しなくちゃいけないという縛りがあります。

なので教育費などまとまったお金が必要になってきた時期に、数年前から少しずつ売却して現金化していく、という方向で考えています。

✅米国株ETF

こちらも継続NISA預かりと旧NISA預かりに分かれて表示されています。

保有銘柄は3つです。

QQQ(アメリカのハイテク企業へ分散投資できるETF)

SPXL(S&P500にレバレッジをかけているETF)

SPYD(S&P500の中で配当利回りが高い上位約80社に分散投資できるETF)

投資額は67万3,327円、損益はプラス129万2,380円!

損益率はプラス191.95%です😌✨

👇聞き馴染みのない銘柄だと思うので、特徴をまとめてみました。

ただここで一点、後悔していることがあって。

SPXLはレバレッジをかけているETFなんですよね。長期運用が前提のジュニアNISAに、こういったハイリスクな銘柄を入れてしまったことが少し気がかりで。。

私名義の特定口座で運用でよかったかなと思っています。

ヒヤヒヤしたくないので、どこかのタイミングで売却してしまってもいいかもと考えています。

ジュニアNISA合計

投資信託と米国株ETFを合算すると、

投資額:232万2,510円

損益:プラス333万5,377円

損益率:プラス143.61%

投資額と評価額を合わせると約565万円になっています。

結構大きな金額になってきたなと思っていて

今後、買い足しはできないものの、引き続き運用を続けていきたいと思っています💪

💭ジュニアNISAの今後・シミュレーション

我が家が今運用しているジュニアNISAが今後どうなるか、

少しシミュレーションをしてみました。

あくまでもシミュレーションなのでこの結果を保証するものではありません🙂↔️

今回の実績ベースだと年利約15.9%というかなり良い数字が出ているんですよね。

息子は今5歳で18歳になるまであと13年、

この年利15.9%で計算すると約3,800万円になる可能性があります。

ただこれは超理想系の話で、コロナ後の上昇相場やレバレッジETFの恩恵が大きく乗っている数字です。

13年間この利率が続くとは考えにくいので、あくまでも夢の数字として見ておくのがよいと思っています😂

もう少し現実的な数字でシミュレーションしてみると、

年利5%(長期の平均イメージ)→ 約1,065万円

年利7%(S&P500の長期平均に近い水準)→ 約1,360万円

年利10%(NASDAQよりの強気シナリオ)→ 約1,949万円

1,000万円くらいになってくれていれば、大学費用をジュニアNISAで賄っていけそうですよね。

息子が生まれた時に学資保険にするか、ジュニアNISAでリスクを取って投資で運用しておくか悩みましたが、

今のところはジュニアNISAを選んでよかったなと個人的には思っています😌

もちろん投資なので元本割れのリスクはあります。でもリスクを取ったからこそ今増えてくれているのかなとも思っています。

②日本株への投資

息子名義で日本の個別株へも投資しています。

こちらはNISA口座ではなく特定口座での運用なので、配当や売却時の利益には約20%の税金がかかります💰

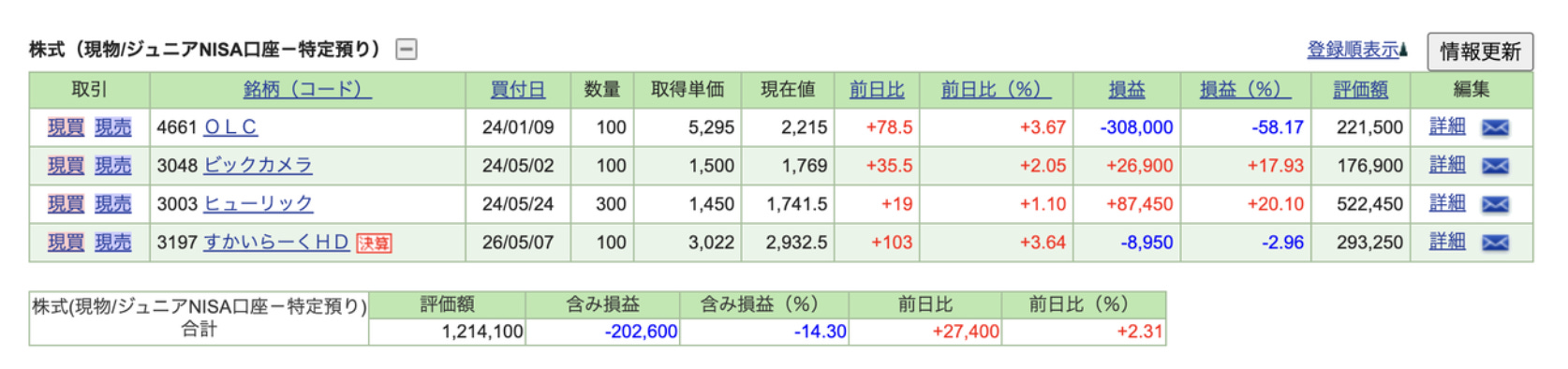

保有銘柄は4つです。

オリエンタルランド

ビックカメラ

ヒューリック

スカイラークホールディングス

投資額は141万6,700円、損益はマイナス20万2,600円。

損益率はマイナス14.3%です。

オリエンタルランドを株主優待目的で100株保有していて、

それがマイナス30万円と大きくなっているのが主な原因です・・🥲

ただ、オリエンタルランドは100株を3年継続保有するとチケット優待が1枚もらえるんですよ。息子が6歳になる時にチケットが息子宛に届く、というのをちょっとしたサプライズプレゼントにしたくて持ち続けています😚

今年も100株保有で特別優待が実施されて、1枚優待チケットがもらえることになったので、息子と一緒にディズニーランドに行く予定です!

ビックカメラは100株保有で3,000円相当の優待券、ヒューリックは300株保有でカタログギフト、スカイラークホールディングスは100株保有で優待券がもらえます。

スカイラークは息子と2人でガストやジョナサンに行く機会が結構あるので、息子名義でも保有することに。私名義分だけの優待ではなく、息子名義でも持つことで外食費を優待で賄えたらいいなと思っています😌

この息子名義の日本株は株主優待目的で保有しているものが多く、高校生くらいになったら運用をどうするかは息子自身に任せようと思っています。そのまま保有してもいいし売却してもいい、本人の意思に任せたいと思います。

③子どものお金を投資

お年玉や児童手当といった子どものために受け取ったお金を運用しています。

この運用は息子の金融教育にもなったらいいなと思っていて、

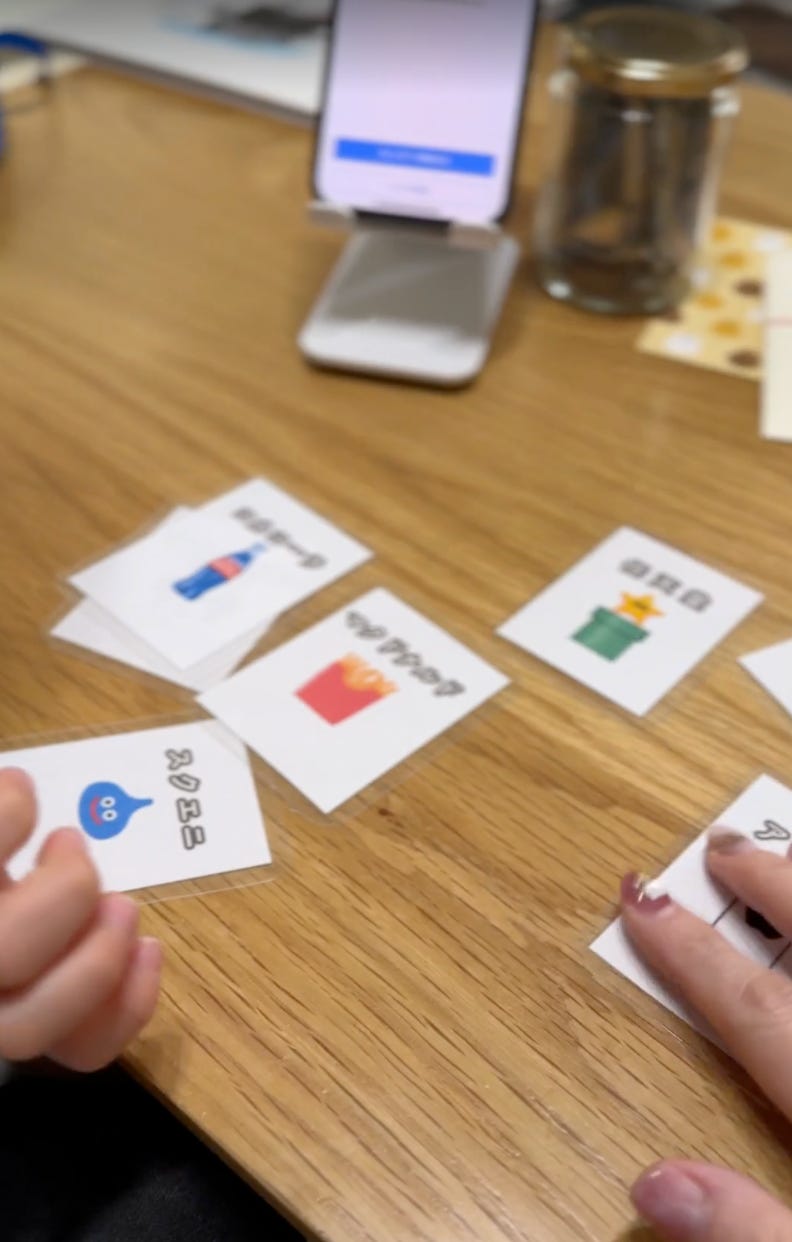

息子に銘柄を選んでもらってPayPay証券を使って1,000円ずつ投資をしています👍

💰お年玉

お年玉をもらったら息子と一緒に「貯めるお金・使うお金・増やすお金」に仕分けをして、

増やすお金に関しては私がオリジナルで作った選び取りカードを使って銘柄を選んで投資しています。

全部「使いたい!」という気持ちになるのは分かるんですけど(笑)

ちゃんと3つに分けて一緒に仕分けの作業をするのが大事かなと思っていて、

年に1回息子と一緒にやっています。

👦児童手当

児童手当が入ったら半分を投資信託のオールカントリー、

半分を息子に選んでもらった銘柄へ投資しています。

貯金ではなく投資に回して、将来息子がやりたいことができた時に一緒にお金の話ができたらいいなと思っています😌

息子名義で運用しているので、

増えても減っても自分ごととしてお金の学びにつながっていってくれたら嬉しいです。

📊保有銘柄

投資信託はオールカントリーで、

現在プラス8万3,522円、損益率プラス30.93%です。

個別株は子どもにも分かりやすい銘柄を中心に選んで

私が選び取りカードを自作して、息子が選んだ株を一緒に買う!

っていう流れにしています📱

米国株はマイクロソフト、コカ・コーラ、マクドナルド、アップルを保有。

日本株は三井住友フィナンシャルグループ、任天堂、オリエンタルランド、明治ホールディングス、サンリオ、カルビー、トヨタ、スクウェア・エニックス、ヤクルト、バンダイを保有しています。

ディズニー・マリオとかのキャラクターが

好きな息子らしい銘柄選びになっています🥰

日本株はマイナスになっている銘柄もちらほらありますが、これも息子の金融教育にとっていい経験になったらいいなと思っています。

ということで、③の子どものお金の投資信託と個別株を合算すると、

投資額:65万7,546円

損益:プラス7万9,939円

損益率:プラス12.50%

このような運用状況となっています!

息子がまだ5歳で、今はひらがなの練習・足し算の練習をしている段階なので

もう少し理解できる年齢になったら、四季報を一緒に開いてみたりチャートを見たりしながら一緒に考えていきたいと思っています。

失敗もいい経験になると思うので、

子どものうちからいろんなことを一緒に経験していけたらいいなというのが私の妄想です🥳

まとめ

ジュニアNISA・日本株・子どものお金を投資、すべて合算すると、

投資額:439万6,756円

損益:プラス321万2,716円

損益率:プラス73.07%

このような運用結果となっています。

息子名義で運用していると、配当のお知らせの封筒が息子宛に届いたりするので、自分ごととして投資を捉えやすくなるかなと思っています。

金融教育も込みで運用していきたいという方には、子ども名義で証券口座を作るのがおすすめですよ☺️

今回公開した我が家の運用が正解というわけではなく、本当に人それぞれです。

我が家の場合は将来の教育費・子どもの金融教育・インフレ対策という観点から、

銀行預貯金ではなく運用を選びました。

あくまでも参考として聞いてもらえたら幸いです😌✨

ちなみに・・

2027年から、新しく『子どもNISA』がスタートする予定です。

✅制度のポイント

✅実際使うべきか?判断の基準

についてはこちらの記事にまとめているので

👇ぜひチェックしてください〜!

\登録すると見逃さないよ💌/

この記事は、ポッドキャストの抜粋です

資産3,000万円にした主婦りりなのお金・投資の話を発信しています😌✨

家事をしながら

電車や車の中でも

無料でりりなのお金の話が「ながら聴き」できます👍

今まさに4歳、0歳の子の児童手当を来年からはじまるこどもNISAで運用するか、どうするか、で悩んでいるところです。確かに少額投資とかで子供に決めてもらうのもいいですね🤔